日本・ケイマン租税協定(配当等の源泉税率は?)【2026年版】

- 7月1日

- 読了時間: 3分

更新日:2026年7月

日本の会社がケイマン諸島の会社に対して配当、利子、ロイヤルティを支払う時に源泉税を差し引く必要はあるのでしょうか。源泉税率は何%でしょうか。また、逆にケイマン諸島の会社が支払う場合はどうでしょうか。

あわせて、ケイマン法人を利用する際に日本側で問題となりやすいタックスヘイブン対策税制(CFC税制)とCRS(共通報告基準)についても解説します。

1. 日本・ケイマン租税協定とは

日本・ケイマン租税協定の正式名称は「脱税の防止のための情報の交換及び個人の所得についての課税権の配分に関する日本国政府とケイマン諸島政府との間の協定」です。

包括的な租税条約ではなく、脱税防止のための情報交換を主な目的とするものであり、配当・利子・使用料の源泉税率についての規定はありません。この点は一般的な租税条約(例:日本・香港租税条約)と大きく異なるポイントです。

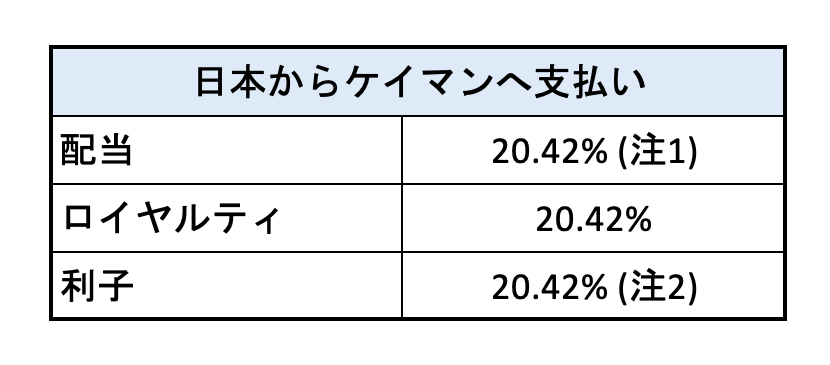

2. 配当・利子・ロイヤルティの源泉税率

日・ケイマン租税協定に源泉税率の規定がないため、両国間の支払いにはそれぞれの国内法が適用されます。

配当、ロイヤルティ、利子に関する日本とケイマン国内法の源泉税率をまとめると表のようになります。

(注1)上場株式等以外の配当

(注2)貸付金の利子

2-1. 日本法人がケイマン法人に支払う場合

日・ケイマン租税協定には配当等の源泉税率について規定はありませんので、日本法人がケイマン法人へ配当、ロイヤルティ、利子を支払う場合は日本の国内法が適用されます。源泉税率は20.42%です。

2-2. ケイマン法人が日本法人に支払う場合

ケイマン法人が国外に配当、ロイヤルティ、利子を支払う際に源泉税はありません。ケイマン諸島には法人税・源泉税そのものが存在しないためです。

3. 【2026年12月更新】2027年1月からの税制改正で税率は変わる?

2026年度税制改正大綱により、2027年1月から個人の所得税に「防衛特別所得税」が新設されます。これに伴い、源泉徴収の対象となる報酬・使用料等に上乗せされている復興特別所得税率が2.1%→1.1%に引き下げられ、同時に防衛特別所得税1%が新設されます。

結果として、合計の付加税率は当面2.1%のまま変わらず、日本法人からケイマン法人への支払いにかかる源泉税率20.42%に変更はありません。

4. ケイマン法人を利用する際に注意すべき2つの制度

租税協定に源泉税率の定めがないことに加え、ケイマン法人を利用する日本の個人・法人が実務上必ず検討すべき論点が2つあります。

4-1. タックスヘイブン対策税制(CFC税制)

ケイマン諸島は法人税率0%であるため、日本の居住者・内国法人が支配するケイマン法人は、タックスヘイブン対策税制(外国子会社合算税制)の適用対象となる可能性が高い点に注意が必要です。

実体のないペーパーカンパニー等に該当すると判定された場合、そのケイマン法人の所得は日本側の株主の所得に合算して課税されます。2024年度改正では、ペーパーカンパニーの範囲から除外される「経済活動基準」の一部見直しが行われ、実質的な事業活動の有無がより重視されるようになっています。

4-2. CRS(共通報告基準)による自動的情報交換

日・ケイマン租税協定に基づく情報交換は、あくまで当局からの要請に基づく情報交換が基本です。これとは別に、ケイマン諸島はCRS(Common Reporting Standard)の多国間税務当局間合意(MCAA)に参加しており、日本の非居住者が保有するケイマンの金融口座情報は、毎年自動的に日本の国税庁へ報告されています。

5. まとめ

日・ケイマン租税協定は情報交換協定であり、配当等の源泉税率の定めはない

日本法人→ケイマン法人の支払いには日本国内法(20.42%等)が適用される

ケイマン法人→日本法人の支払いには源泉税がかからない

2027年1月の税制改正後も、日本側の源泉税率20.42%自体に変更はない

コメント