日本の不動産を有する香港法人を譲渡した場合の税金

- 2025年8月28日

- 読了時間: 4分

更新日:2025年9月6日

日本の不動産を所有している香港法人を譲渡した場合の税金について考えてみます。日本の不動産を所有している会社が不動産関連法人に該当する場合は日本の税金について考慮する必要があります。

下記のようなケースでの香港と日本の税金について考えてみます。

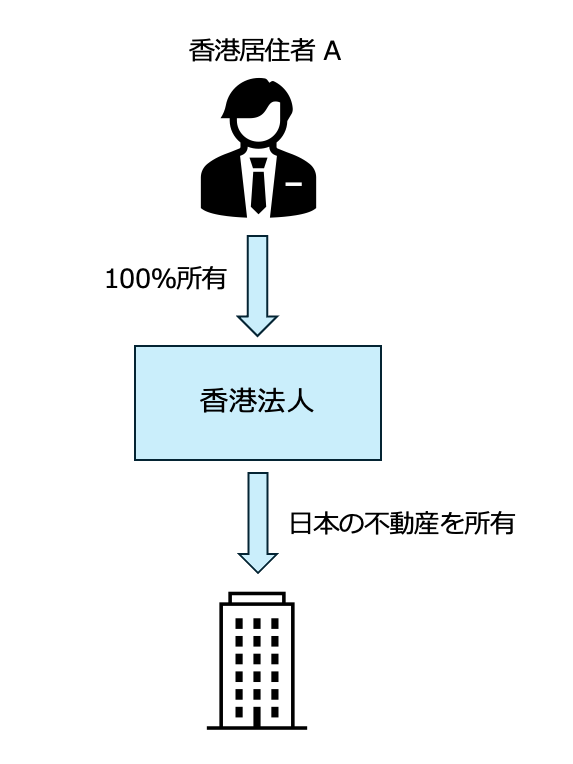

・香港居住者 Aさんは香港法人の株式を100%保有

・香港法人は日本の不動産を所有

・香港法人の総資産額の90%を日本の不動産がしめる

香港居住者 Aさんは日本の不動産を売却したいと考えています。香港法人が有する日本の不動産を売却した場合、その売却益は日本の国内源泉所得に該当しますので、日本で課税されます。

そこでAさんは香港法人ごと売却することを考えました。

この場合、日本の不動産を売却するのではなく香港法人を売却するため、日本の不動産の所有者は香港法人のままです。香港法人の売却益は日本の源泉所得ではありませんので、日本で課税されないのではないかと考えました。

次の図が売却後になります。

<売却後>

香港法人の株式を買うのは香港居住者のBさんです。香港居住者間での香港法人の株式の譲渡ですので、日本の税金は関係なさそうに見えます。この取引について日本と香港で発生する税金を整理してみましょう。

<香港の税金>

香港法人の売却益がキャピタルゲインであれば(通常はキャピタルゲインに該当します)、売却益は非課税になります。

ただし、香港法人の株式譲渡に関して印紙税が発生します。

<日本の税金>

日本の税金については以下を検討します。

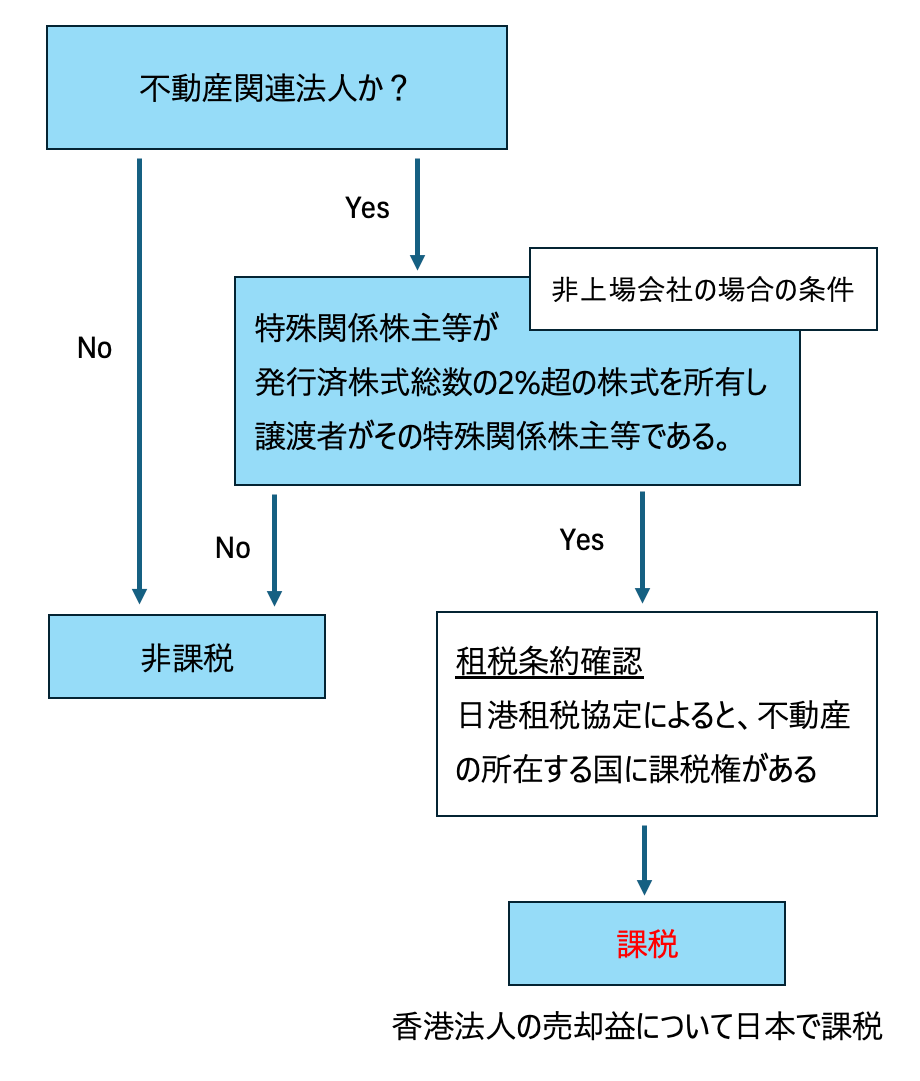

1) 香港法人が不動産関連法人に該当するか

2) 租税条約での扱い

チャートにするとこのようになります。

1) 不動産関連法人に該当するか

「総資産のうち、50%以上を日本の不動産が占める法人」のことを不動産関連法人(注1)と言います。

このケースでは香港法人の総資産額の90%を日本の不動産が占めますので、香港法人は不動産関連法人に該当します。

不動産関連法人が外国法人であっても、その株式売却益は一定の場合、日本で課税されます。このルールの趣旨は「不動産を所有する法人の株式を譲渡することは実質不動産の譲渡と同じ」と考えられるためです。

不動産関連法人の株式を譲渡した場合に必ず課税されるわけではありません。以下に該当した場合に課税となります。

(a) 不動産関連法人が上場会社の場合

不動産関連法人の特殊関係株主等 (注2) がその発行済株式等の総数の5%超の株式を所有し、その譲渡をした者が特殊関係株主等である場合のその譲渡

(b) 不動産関連法人が非上場会社の場合

不動産関連法人の特殊関係株主等がその発行済株式等の総数の2%超の株式を所有し、その譲渡をした者が特殊関係株主等である場合のその譲渡

Aさんは非上場会社である香港法人の株式を100%を所有しており、その株式を譲渡しますので上記の (b)に該当します。

2) 租税条約での扱い

日本・香港租税協定 (第13条) によると「不動産化体株式の譲渡によって取得する収益に対しては、その不動産の所在地である国 (地域) において課税できる」とあります。

日本の税金の結論

・当該香港法人の有する不動産価格は香港法人の総資産の50%以上であり、香港法人は不動産関連法人に該当する。

・Aさんが香港法人の株式を100%所有・売却しており、特殊関係株主等が発行済株式総数の2%超の株式を所有し譲渡している。

・租税協定によると不動産の所在地である国で課税される。

Aさんが香港法人をBさんに売却した場合、その売却益は日本で課税されます。

(注1)不動産関連法人 株式譲渡の日から遡って365日以内のいずれかの時点において、資産の総額のうち国内にある土地などの不動産が占める割合が50%以上の法人 (外国法人を含む) のことを不動産関連法人と言います。

(注2)特殊関係株主等「特殊関係株主等」とは、不動産関連法人の株主とその親族及び支配会社等を指します。税法によると下記が該当します。

① 不動産関連法人の一の株主等

② ①の一の株主等の同族関係者その他これに準ずる関係にある者

③ ①の一の株主等が締結している組合契約に係る組合財産である不動産関連法人株式につき、その株主等に該当することとなる者

コメント